Если вы изучаете эконометрику или сталкивались с анализом регрессионных моделей, наверняка слышали термин гетероскедастичность. Это важное понятие, которое напрямую влияет на точность выводов и эффективность прогнозов. Подробнее о том, что такое гетероскедастичность, можно узнать по ссылке — в статье вы найдёте доступные объяснения и примеры. Если вам нужно — переходите.

Определение гетероскедастичности

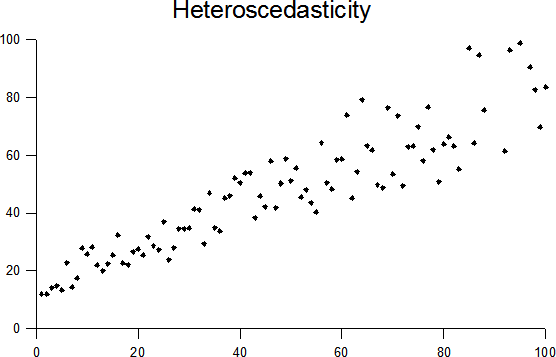

Гетероскедастичность — это ситуация, при которой дисперсия ошибок в модели регрессии меняется в зависимости от значений объясняющих переменных. Проще говоря, разброс остатков (разница между предсказанным и фактическим значением) становится неравномерным. Это нарушает одно из ключевых условий метода наименьших квадратов.

Почему это плохо?

Если в модели присутствует гетероскедастичность, то:

-

Оценки коэффициентов остаются несмещёнными, но становятся неэффективными;

-

Статистические тесты (t- и F-статистики) могут давать искажённые результаты;

-

Возникает риск неверной интерпретации модели и неправильных решений.

Поэтому перед использованием модели для прогнозирования важно проверить наличие этого явления.

Как выявить гетероскедастичность

Наиболее популярные методы:

-

Графический анализ — построение диаграммы остатков;

-

Тест Бройша-Пагана;

-

Тест Уайта.

Если разброс остатков увеличивается или уменьшается в зависимости от значений регрессора, это явный признак гетероскедастичности.

Как исправить модель

Существуют разные подходы:

-

Логарифмирование переменных;

-

Использование взвешенного МНК (WLS);

-

Перестроение модели с дополнительными переменными.

Выбор метода зависит от конкретных данных и целей анализа.

Заключение

Понимание гетероскедастичности помогает сделать регрессионный анализ более точным и полезным в практической работе. Это знание важно не только для студентов, но и для специалистов по анализу данных, финансистов и экономистов.